Когда речь заходит о мерах государства в банковском секторе, это всегда вызывает множество вопросов. Это не просто забота, это сигнал для рынка, банков и вкладчиков, которые задумываются, как сохранить свои средства.

В свете колебаний ключевой процентной ставки и экономических изменений, в Госдуме России представили новый законопроект, который окажет целевое воздействие на определённую категорию граждан.

Давайте разберёмся, что собой представляет этот вклад, кто сможет им воспользоваться и какие могут быть последствия для остальных вкладчиков.

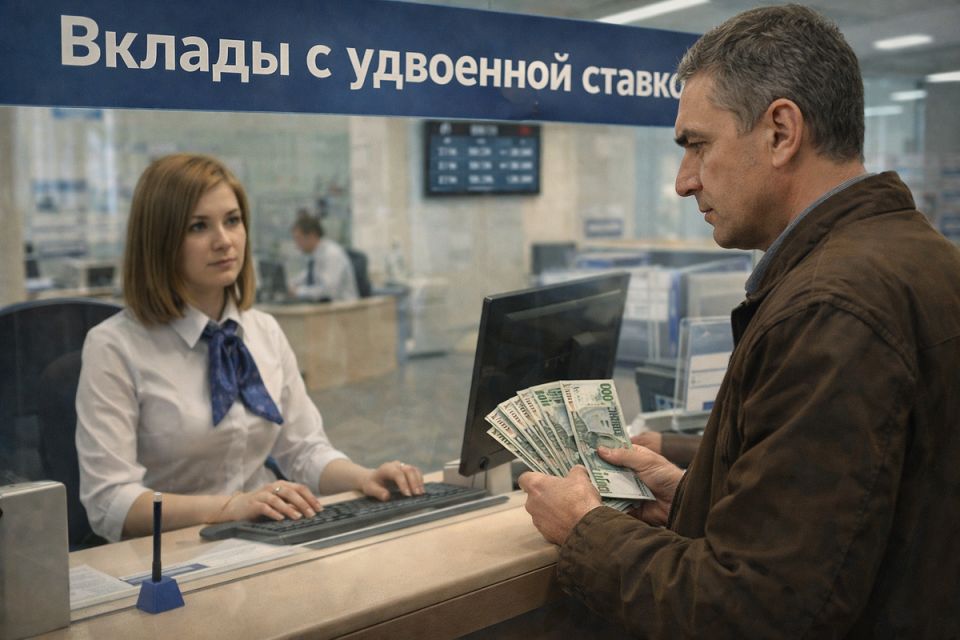

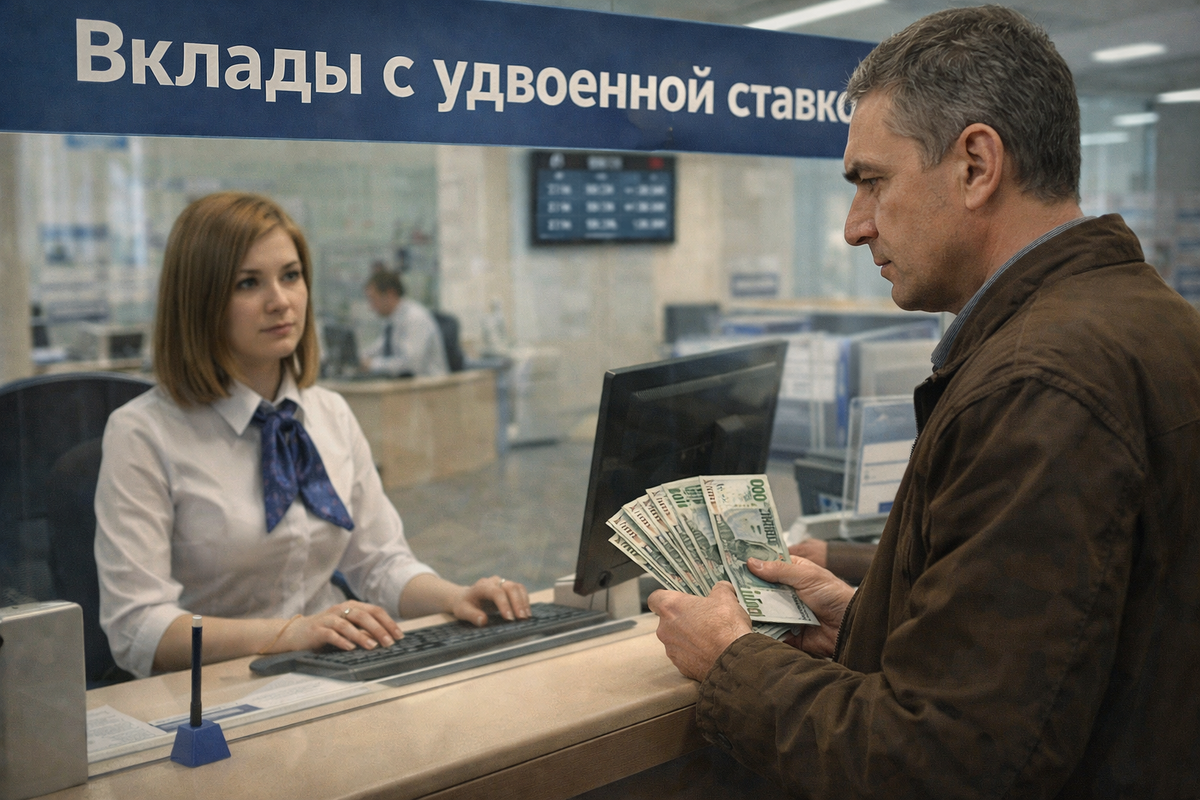

Инновационный вклад с удвоением дохода

В парламентарии внесён законопроект, предусматривающий специальные сберегательные депозиты для участников специальной военной операции (СВО). Основная идея заключается в том, что государство готово удваивать доход по таким вкладам.

Как это работает? Банк начисляет проценты, а государство добавляет ту же сумму. Например, если банк предлагает 10% годовых, то с учётом государственного доп.финансирования итоговая доходность составит 20% годовых.

На первый взгляд, схема выглядит привлекательно, но всегда стоит обратить внимание на детали.

Регламент и ограничения по вкладу

Этот вклад не является общедоступным инструментом и имеет свои ограничения:

- Только «целевые» деньги. На депозит можно разместить лишь средства, полученные в связи с участием в СВО, что требует документального подтверждения.

- Фиксированный срок. Досрочное снятие средств невозможно, за исключением случаев инвалидности или серьёзных медицинских расходов. Проценты будут зачисляться на отдельный счёт.

- Единственный вклад. Каждый участник может оформить только один депозит.

- Ограниченная сумма. Господдержка распространяется лишь на суммы до 5 миллионов рублей.

Финансовая нагрузка для бюджета

Ожидается, что данная инициатива обойдётся бюджету примерно в 75 миллиардов рублей в год. При этом расчёты проводились на условной основе с учётом 100 тысяч участников и среднего вклада 10 миллионов рублей.

Эти цифры — всего лишь ориентир, если закон будет принят, он вступит в силу с 1 июля 2026 года.

Подобные инициативы не случаются на удачу. Это не просто поддержка, а шаг к удержанию денег в банковской системе, что поможет снизить ликвидность и создать долгосрочные обязательства.

Важно учитывать, что это сигнал о скором завершении эпохи высоких ставок для всех вкладчиков.

Будущее традиционных банковских вкладов

Что ожидает обычные банковские вклады? Центральный банк России продолжает снижать ключевую ставку, а банки уже начали ограничивать доходность по традиционным вкладам. Специальные программы становятся всё более узкими и специализированными.

Ситуация на рынке указывает на то, что высокие ставки станут редкостью. Привычные 15-20% могут исчезнуть, как только рынок изменится.

Итак, где же можно найти выгодные предложения для обычных вкладчиков? Через сервис «Финуслуги», например, можно получить ставку в 25% годовых.

Эта возможность — последний шанс защитить свои сбережения и заработать на них в условиях снижающихся ставок. Основные причины:

- Центробанк уже начал снизить ставки, и это неизбежно повлияет на доходность по депозитам.

- Акции банков, как правило, ограничены по времени и невыгодны для них в долгосрочной перспективе.

Это финальный момент, когда ещё есть возможность зафиксировать высокую доходность перед тем, как рынок окончательно изменится.